直营电商中,采购的账务处理令产品经理们头大,怎么解?本篇是“解药”。

四、采购结算中的特殊情况处理

上篇(直营电商采购账务难点,怎么解(上)?)中提到采购结算及暂估的六种情况,它们都是正常情况。在采购结算中还有一些“疑难杂症”或不按套路出牌的情况。采购损耗、小供应商不给开发票,这两种就是“疑难杂症”的典型代表。下面说一下这两种情况应该如何处理。

采购损耗,分为合理损耗与非合理损耗。对于合理损耗,双方协商由谁来承担,若采购方承担,可以摊入采购成本或归入期间费用;摊入采购成本时,在采购结算环节,平摊到对应的采购金额中即可,它会稍微抬高货物的采购单价;若归入期间费用,根据损耗依据直接在财务中做凭证即可。若合理损耗由供应商承担,一般在采购结算中抵消该部分采购金额即可,从而降低货物的采购单价。

对于非合理损耗,一般由供应商承担,同样也是在采购结算中抵消采购金额,从而减少应付账款。

2、供应商无法开具采购发票

在现实工作中,企业经常要买些低值易耗品,或生产辅料。有时这些供应商就是个体户,他们不愿给客户开发票,或需要单独谈开发票的条件;这就导致企业购买低值易耗品或生产辅料时收不到采购发票。针对这些情况,如果企业在采购系统中走采购入库流程,建议做张虚拟的采购发票,然后结算即可。当做财务凭证时,用供应商给开的收据作为原始凭证。

在企业财务业务一体化上线之初,上线前未收到采购发票的采购入库单怎么处理呢?还需要重新走一遍入库单吗?不用,可以通过期初入库单的方式解决。

在采购模块需要做一个期初采购的功能,在该功能下录入上线前未收到采购发票的采购入库单。录入的这些采购入库单,它不会影响仓库中的现存量,它仅用于收到采购发票后,回冲暂估、做采购结算处理。期初采购入库单后续的暂估回冲、采购结算流程,与正常的采购入库业务完全一样。如上,即是期初采购的处理。

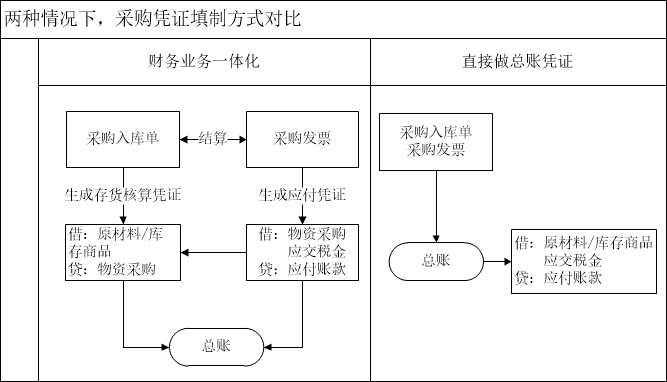

当采购系统与财务系统集成使用时,一般采购业务的入库单进入存货核算模块生成凭证,采购发票进入应付款管理模块生成应付凭证。然后,这两类凭证再进入财务总账模块。下面先画图把这两种方式做个对比。

在“财务业务一体化”方式下,采购入库单、采购发票都在采购管理模块中,二者结算后,采购入库单、采购发票分别传入存货核算和应付管理模块生成凭证。在“直接做总账凭证”方式下,拿着纸质的采购入库单和采购发票,直接在总账模块中填制凭证即可。在这两种方式下最大的区别就是:财务业务一体化方式下,采用了“物资采购”科目做中转。原因在于:它把“直接做总账凭证方式”下的一张凭证拆成了两张,为了平账,必须通过一个中转科目。这里需要说明的是“物资采购”中转科目月末是没有余额的,因为只有采购入库单、采购发票做结算后才会用到该科目做中转,暂估状态下不需中转科目。暂估时,借方直接记入“原材料或库存商品”,贷方记入“暂估应付”,不涉及“物资采购”的中转。有时,企业也用“在途物资”科目做中转;至于“物资采购、在途物资”两个会计科目在会计准则下的含义与区别,本文中不做讨论,本文的目的在于把这种业务在财务业务一体化下的使用难点解释清楚。

正是因为在“财务业务一体化”方式下,用“物资采购”科目做了中转,增加了处理环节,所以稍有不慎,便会引起“物资采购”科目借贷方不平,月末有余额。究其具体情况与原因,笔者总结如下:

1、发票凭证与入库单凭证会计期间不一致

若采购入库单与采购发票在某月份做了结算,两张单据需要同时在当期内生成凭证,若有一方不生成,月末会引起“物资采购”科目借贷不平,导致借方或贷方有余额。这里再次强调一下,对于采购入库单暂估的业务,是用不到“物资采购”科目的。

2、非采购结算业务使用了“物资采购”科目

无论哪一个中转科目,一定是需要借贷匹配的;建议给中转科目明确使用范围与用途,不得用于其他情况,这样才能有效避免中转科目借贷不平。对于用于采购结算业务的中转科目,若在其他业务中当做非中转科目使用,当然极易引起“物资采购”科目的借贷不平。

3、存在未结算就直接做凭证的采购发票

在财务业务一体化中,采购发票需要先与入库单结算再生成凭证,若未结算就直接生成了凭证。而采购入库单要么仍在暂估状态要么需要做暂估,因为暂估处理用不到“物资采购”科目,所以此种情况下会造成“物资采购”科目借贷不平。

4、费用发票摊入采购成本的调整单据,未生成凭证

在采购入库单与采购货物发票做过一次结算后,收到采购费用发票时,若采购费用发票需要摊入采购成本,它只能通过直接调整相应货物的结存成本。一般通过存货调整单据实现成本的调整,同时采购费用发票做应付账款处理。在此种情况下,若调整单据没有及时生成凭证,也会引起“物资采购”科目借贷不平。

这里讲点儿题外话,存货调整单据,会引起存货明细账仅有金额没有数量的情况。举个例子,假如A货物现在的库存量是零,若现在有一笔采购费用发票通过存货调整单摊入了A货物的成本中,此时就会引起A货物仅有金额无数量的情况。但是,此种情况不算异常,不用担心,后期它会随着A货物的购进与使用,在A货物的出库成本核算中,进行动态调整的。比如:A货物的出库计价方式为“移动平均”,那么A货物每次出库时,系统都会动态的计算A货物的出库成本的。

财务业务一体化下,电商采购账务的难点不多,但是这些难点还真是不简单,琐碎并且对财务知识要求较高,或许这才是成为难点的真正原因吧!对于这些难点的解说,笔者也感觉比较难,因为自己清楚与如何让别人清楚这完全是两种能力或两个阶段。笔者上述的解说,仍比较晦涩,也可能不全面,权当抛砖引玉,愿能激起读者更深入思考与理解!

··················END··················

作者:王晓明(微信公众号:产品人晓明,欢迎关注)。

特别申明:本站的主旨在于收集互联网运营相关的干货知识,给运营小伙伴提供便利。网站所收集到的公开内容均来自于互联网或用户投稿,并不代表本站认同其观点,也不对网站内容的真实性负责,如有侵权,请联系站长删除,转载请注明出处:直营电商采购账务难点,怎么解(下)?:https://www.zcly.cn/34747.html。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫