外卖大战和其他团购、打车大战相似,短期看是补贴的胜利,而战线一拉长放到长期看,则是战略的胜利。

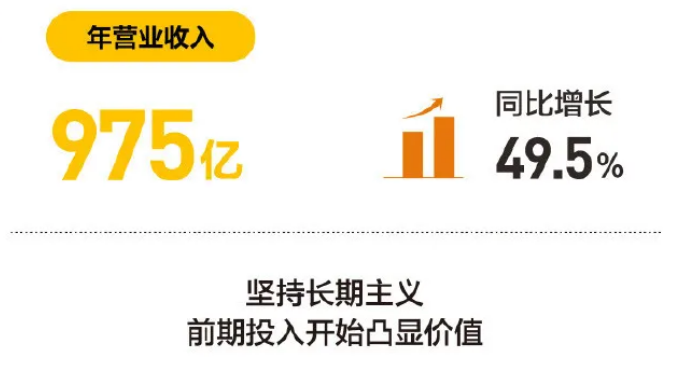

3 月 30 日,美团点评对外发布了 2019 年第四季度和全年财报。数据显示,去年全年美团收入达到 975 亿元,同比增长 49.5%,经调整净利润达 47 亿元。

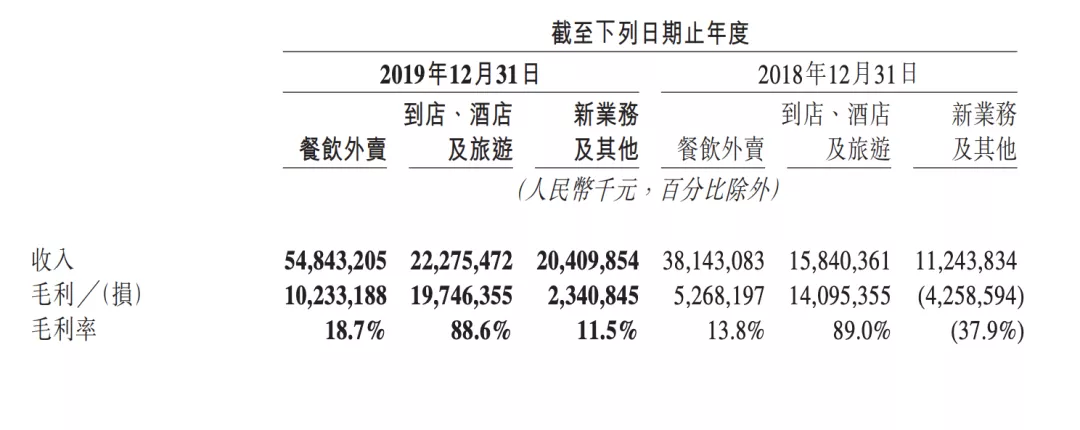

其中,餐饮外卖业务收入同比增长43.8%至548亿元,毛利增长94.2%至102亿元,毛利率由13.8%同比上升至18.7%。

据阿里巴巴集团2019年第四季度的财报显示,阿里本地生活服务 (即饿了么口碑) 营收 75.84 亿元。而美团外卖同期营收为 157 亿元,约是饿了么的两倍。不仅是2019Q4,事实上,美团外卖业务收入两倍于阿里本地生活服务收入的情况已经持续了至少六个季度。

持续几年的外卖鏖战,似乎已从曾经的势均力敌逐渐拉开差距,胜负已见分晓。

大约三四年前,办公楼下的黄蓝外卖小哥数量相当,甚至蓝数占优。近年却悄然发生了变化,在大街小巷穿梭着的更多是印着黄袋鼠logo的外卖员了。

也能从我们公司内部的外卖红包分享群窥见一二,分享的红包中近八成是美团红包。

由此陷入思考:在短短几年里,美团外卖究竟是如何超越饿了么,成为行业领头的?今天我借由本文提出三方面要素,不一定对,但求引发共同探讨。

— 1—

规模效应

外卖平台本质上是通过连接商家端、用户端和配送端,整合物流、人力等资源向用户提供餐品外送服务。平台的用户体验核心点在于几个维度:

- 餐品价格;

- 接入商家的数量和质量;

- 配送服务;

- 售后服务;

- ……

系统中需要参与的角色越多、链条和维度越复杂,所需投入的资源和成本也越多,这一直是多边平台的苦楚。

但是同样的,一旦这样庞大的系统建成,连接的节点越多,形成的价值力量也将是单边产品无法比拟的。这就是我们常说的“网络效应”,也称“规模化效应”。

互联网本质上做的是一项边际成本摊薄为0的生意。商家越多、用户越多、骑手越多,投入的生态建设成本被摊薄得越显著,而连接节点数量的增多能使得整个生态网络的运转效益更高。

比方说当只有你一人用微信时,微信这个产品的价值不过如此,但如果你周围所有好友都在用,并且微信帮用户链接了许多生活服务时,网络效应形成了,这也一直是腾讯的核心逻辑。推举到外卖,当只有少数商家在配送范围内的外卖平台,平台方的成本依然很高,可用户沉淀的意向、骑手被招揽的意愿却很低,那么整个网络是无法运转起来的。

规模化效应带来的结果是强者愈强。外卖平台的规模效应持续进行,是通过整体生态影响力和运营效率所得到的。

接入的店铺和商家合作伙伴越多,能提供给用户的可选择范围越广,下单率提高。外卖庞大的配送网络规模越大、效率越高,进而提供的服务体验越好。

对平台而言,这不只是在提升用户的忠诚度、培养用户习惯,更关键的是改善利润空间。此次美团餐饮外卖毛利率增长,就是“由于配送网络持续扩大,订单密度提升及人工智能调度系统优化,配送人工成本进一步下降”。如美团发布无人配送开放平台,将自动驾驶技术运用到外卖配送,也是旨在改善配送成本和效率。

— 2—

长期战略的品质服务

美团2019 Q4财报上欣喜的打了一行醒目的字:坚持长期主义,前期投入开始凸显价值。

2019 年,美团收入保持了比较高速的增长步伐,是过去一段时间美团「展现理性」的结果。

2018 年末,美团联合创始人王慧文率先对外释放「冬天来了,需要修炼内功」的信号,此后美团在打法中展现出对新业务谨慎态度,坚持投入基础建设,并从 2019 年二季度开始盈利,此后维持全年。

而饿了么过于关注对手动向,缺少自身的反省和对用户需求的专注,忽视了背后配送系统和商家端的建设,忙着投入补贴大战的运营。

但外卖大战和其他团购、打车大战差不多,短期看是补贴的胜利,而战线一拉长放到长期看,则是战略的胜利。

美团能够最终赢得这场外卖大战的胜利,核心原因在于战略布局的长远性。战略反映到实际上便是业务的深耕建设,平台之间业务相互支撑形成势能。

时间一长,随着美团逐渐形成了自己的竞争优势门槛,竞争对手就越来越难追赶了。这是长期主义的胜利,也是战略布局的胜利。

比如在外卖配送端的建设,就是整个服务的核心和关键,目前美团配送已经发展了近万家配送站点、前置仓实体网络,为全国360多万商家和4亿多用户提供服务。

这背后就是一个巨大的管理系统在起作用,而建设好这个管理系统,其实就是一个非常长期的技术投入。让服务规模能够跟的上业务规模,是保证用户体验的关键。

另一方面,美团在供给侧的创造也值得肯定。对于整个外卖链条来说,单纯提升送货端的效率而不去提升商户端的效率,肯定是会遇到更大的瓶颈。只有全产业链条的管理水平都上去,才能实现整个业务的规模化盈利。所以美团在供应链端有快驴,同时美团还推出了餐厅管理系统,这一整套数字化升级方案可以帮助商家更好提高运营效率。

这些活虽然看着又苦又累不讨好,但都是着眼于长期价值和长期利益的,不仅对美团业务发展有帮助,也对商户的数字化升级和业务管理有很大的推动,这种惠及全行业的举措成为美团外卖赢得最终胜利的重要原因。

美团希望通过做好这些基建来推动整个行业升级,也让我们看到了一个有责任感和长远眼光的企业。而从竞争对手的视角来看,补贴策略在早期或许能争取到市场份额,但在后期用户形成规模和消费习惯之后,几毛钱的补贴已经难以撬动格局了。

便宜固然重要,品质和服务却是留下核心用户的关键。

从美团公布的2019第四季度财报,我们也能看到美团一直在努力建设商业生态,稳住自己。

兴许在外卖大战如火如荼时,做这种建设看起来很傻,不能起到盈利作用,还消耗许多资源成本。当寒冬真正到来的时候,完善的生态建设作用凸显出来,成为了美团的保障。

— 3—

背后经济体的竞争

我认为这part分为两部分。第一部分应是美团外卖背后拥有美团点评的店铺体量支持。

数据表明,除了31.57%美团与饿了么的重合商家外,纯美团外卖的商家占比高达52.75%,纯饿了么商家占比只有15.68%。

这主要得益于美团点评打团购战时攻城略地的策略,当时美团有一套常用的杀手锏——逼独。独家商户数始终是美团BD的KPI考核之一。

另一part是美团外卖和饿了么背后对应的腾讯系和阿里系的竞争。

饿了么并入阿里后,自然能承接阿里生态提供的流量、补贴、会员体系等资源,但以效果来看却不理想。

以2018年夏季战役的补贴计划失败为例,侧面显示出阿里在实物电商领域的成功经验,并不能直接套用于生活服务市场。

饿了么拥有阿里系的流量池,美团也同样拥有美团系app以及微信、QQ等多个入口。美团系的流量精准,可以直接套用生活服务市场。而微信和QQ的流量精细度不高,但作为中国最大的流量池,仍然能带给美团不错的转化效果。

从对业务的理解和熟悉程度看,经历过校内网、饭否网等创业经历的美团团队,深知用户需求,有从摸爬滚打扎根的基础,必然强于饿了么半路出家的非正统军。

从人事变动的角度看,腾讯七年一次架构调整,阿里年年都调整。阿里接手饿了么一年半,已经发起了一场从资源、人事到组织架构的剧变。过于频繁的人事变动在很大程度上会影响产品体系的建设,还需要耗费许多不必要的时间重新磨合。

— 4—

写在最后

在共享单车的硝烟笼罩下,大部分资本对如此重资产和投入的外卖行业是不认可的,他们认为外卖是最烧钱的行业之一,盈利能力却是未知。

而美团在2019年实现全年盈利后,算是熬出了头,VC刮目相看。

实现盈利之后,接下来要解决的又是全新的问题,比如外卖行业要如何发展?行业如何进行再升级?

到了现阶段,我认为外卖行业刚刚完成了一个基础阶段,满足了用户要吃、商家要卖和骑手要赚的基本环节。

然而行业还有许多亟待解决的问题未被重视,比如说外卖员的管理问题。层出不穷的负面报道,平台方必定是缺乏管理职责的。

除了管理面,还有制度面。平台方是否在制度层面对外卖小哥过于压制,单一用扣佣金的方式简单的约束和惩罚小哥的行为,才会引发一个个男默女泪的案例。

在过去业务竞争激烈的时刻,平台方无暇顾及尚且可以理解(但不代表支持)。但到了现在这个存量时代,我们作为用户,会共同对平台方进行监督,对他们提出更高的要求。

总的来说,外卖领域已经基本分出了胜负,后续除了进行行业再升级以外,想必是其他更加丰富的本地生活服务竞争。

无论如何竞争,对用户的理解、对社会的责任都是一个平台化产品应该考量的。

感谢阅读,欢迎拍砖。与大家的交流学习是本“周更”选手的最大动力。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫